人的資本経営は「開示すればよい」フェーズから、「本当に効果があるのか」が問われるフェーズへ移行しています。多くの人事責任者が抱えているのは、次のような感覚ではないでしょうか。

・研修費用は年々増加している。しかし、それが業績や株価にどう結びつくのか、社内でも説明しづらい。

・統合報告書や有価証券報告書に人的資本の情報を記述してはみたが、投資家からの反応は正直よくわからない。

・「研修は投資である」と言うものの、それを裏付けるデータを持ち合わせていない。

筆者は、日本の上場企業606社・1,661件(企業×年)のパネルデータを用いて、「人的資本投資(研修費用・研修時間)が、生産性を介して会計業績にどう結びつくのか」「情報開示は市場評価をどう変えるのか」を検証しました(本稿は、筆者が学会誌に投稿した査読付き論文の知見を、実務向けに再構成したものです)。その結果は、多くの企業の実務上の感覚に対し、いくつかの重要な補正を迫るものでした。

人的資本経営はどのように進めるべきか?効果的な10のポイントを解説 ↓

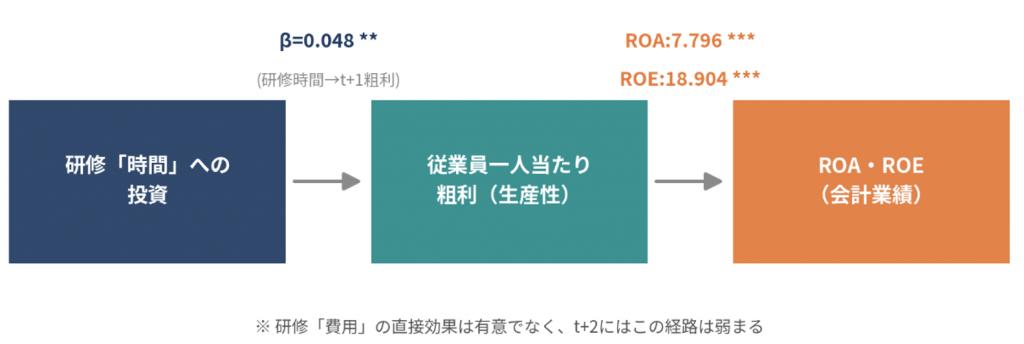

発見1:効果があるのは「費用」ではなく「時間」

まず、研修への投資が翌期の生産性(従業員一人当たり粗利)に与える影響を検証したところ、統計的に有意な効果が認められたのは「研修時間」であり、「研修費用」の効果は確認されませんでした。さらに、この生産性の向上は、翌期のROA・ROEを有意に押し上げていました。

※研修「時間」が翌期の生産性を高め、それがROA・ROEを押し上げる(研修「費用」の直接効果は非有意)

言い換えると、「いくら使ったか」よりも「どれだけの時間、実際に学習に充てたか」が、現場の効率と収益性に直結していたということです。予算を積んでも、実際に従業員が研修に時間を使わなければ、この経路を通じた効果は生じません。人事部門にとっては、研修「予算の多寡や消化率」を追うのではなく、「一人当たり受講時間」をKPIに据える方が、業績への説明力を持つという示唆が得られます。 なお、この効果は翌期(t+1)で明確に現れる一方、2期後(t+2)には減衰していきます。研修の効果は、まず短期的な現場効率の改善として現れ、その後は継続投資や事業環境によって更新されていく、という時間軸で理解する必要がありそうです。

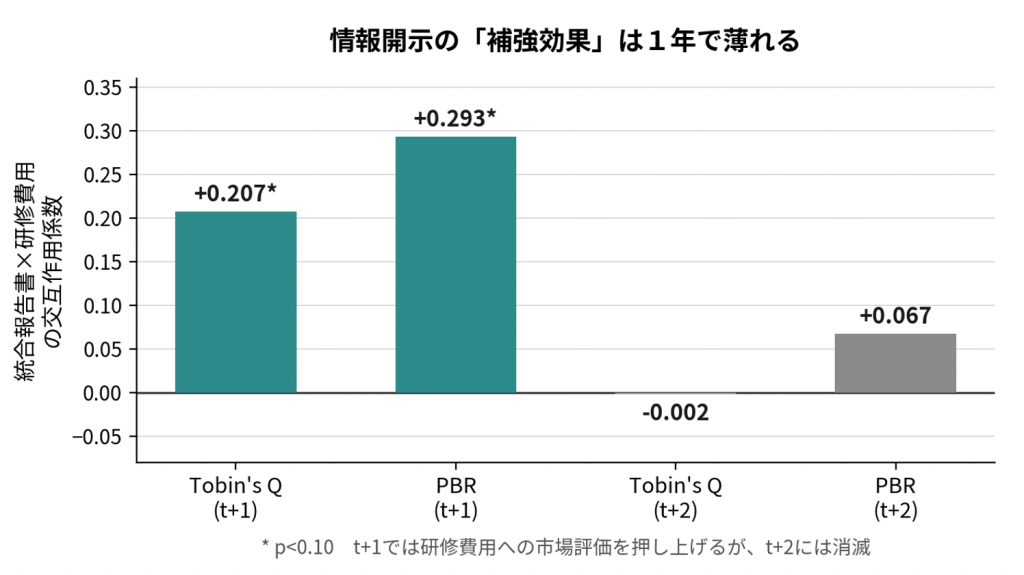

発見2:市場は「費用」を、開示がなければコストとして見る

次に、人的資本投資に対する市場(株価・企業価値)の評価を見ると、様相が変わります。統合報告書を発行していない企業では、研修費用の多さはむしろ市場評価(Tobin’s Q、PBR)にマイナスに働いていました。研修費用は、投資家からは「将来への投資」ではなく「目先の利益を圧迫するコスト」として受け取られていた、ということです。 ところが、統合報告書を発行している企業では、この負の評価がほぼ相殺されていました。情報開示が、研修費用に対する投資家の解釈を「コスト」から「投資」へと切り替えるスイッチとして機能していた、ということです。

統合報告書×研修費用の市場評価への効果は、翌期(t+1)限りで2期後には消滅する

もっとも、この開示効果は1年限りで、2期後には消えてしまいます。さらに、外れ値の影響を取り除外する感度分析(ウィンザー処理)を行うと、この効果自体が統計的に有意でなくなりました。つまり、この結果は「ないとは言えないが、まだ脆弱な効果」と捉えるのが正確です。「統合報告書を発行しているか否か」という発行の有無のみを示す粗い指標では、投資家の評価を持続的に支えることはできない、というのが実務的な含意です。

上場企業の正社員へ実施した「人的資本経営浸透度調査」の調査結果を見る ↓

まとめ:社内評価と市場評価は、着目している指標が異なる

今回の分析から明らかになるのは、次のような「二重性」です。

社内評価と市場評価 ・・・・・ 見ている指標が違う

| 評価の軸 | 効いている指標 | 効果の持続性 |

|---|---|---|

| 社内の業績 (ROA・ROE) |

研修「時間」 →生産性(一人当たり粗利) |

翌期(t+1)に強く、 2期後(t+2)には減衰 |

| 市場の評価 (Tobin’sQ・PBR) |

統合報告書× 研修「費用」 |

翌期(t+1)のみ、 かつ効果はぜい弱 |

社内の業績評価は「研修時間」、市場評価は「研修費用×情報開示」―見ている指標も持続期間も異なる

社内の業績形成では「研修にかけた時間」が生産性を通じて有意な効果をもたらし、資本市場では「費用」が情報開示を伴って初めて投資と認識される―人事部門には、この2つの評価軸を同時に意識した設計が求められます。実務への示唆として、以下の3点を挙げておきます。

1.研修投資のKPIは「金額」ではなく「時間」に置く

統計的に業績への効果が確認されたのは、研修にかけられた時間でした。予算の多寡や消化額を追うのではなく、「一人当たり受講時間」を管理指標にする方が、業績との関連をより適切に説明できると考えられます。

2.統合報告書は「発行した」で満足しない

発行の有無という形式的な開示では、市場評価を持続的に支えることはできません。研修の内容・対象・成果を具体的な数値で示す「質」を重視した開示に踏み込む必要があります。

3.投資家対話では、生産性KPI(一人当たり粗利など)を同時に提示する

研修費用の説明だけでなく、それが生産性にどう結びついているかを併せて示すことで、投資としての説得力が向上します。

人的資本への投資は、「投資した金額」で語られる傾向がありますが、社内の効果を測るなら「投資した時間」、社外への説得力を持たせるなら「開示の具体性」―この2軸を意識することが、これからの人事責任者に求められる視点だと考えています。

本稿は、筆者が学会誌に投稿した査読付き論文「日本企業における情報開示の有無を考慮した人的資本投資と業績・企業価値との関係」(日本経営倫理学会誌 第33号)の分析結果を基に、実務向けに再構成したものです。分析はあくまで相関関係に基づくものであり、因果関係を厳密に証明するものではない点、また統合報告書の開示効果は感度分析次第で結果が変わる脆弱なものである点には留意が必要です。

執筆者:日本生産性本部 執行役員コンサルティング部長 前田貴規